Mnogim odraslim osobama nedostaju vještine potrebne za razumijevanje i snalaženje u izazovnim financijskim situacijama. Većina pojedinaca, barem u 39 zemalja koje je proučavala Organizacija za ekonomsku suradnju i razvoj (OECD), ne može učinkovito upravljati svojim novcem.

Financijska pismenost se dijeli na tri komponente: financijsko znanje, financijsko ponašanje te odnos prema novcu. Financijsko znanje predstavlja poznavanje osnovnih financijskih pojmova te izračune kamate putem primjerice jednostavnog i složenog kamatnog računa. Financijsko ponašanje ukazuje na koji način građani upravljaju svojim novcem. Odnos prema novcu mjeri stav, odnosno doživljavaju li građani novac više kao sredstvo štednje ili potrošnje.

Pročitajte i ovo

"Međunarodno ispitivanje financijske pismenosti odraslih" istraživanje je koje je provedeno u 39 zemalja, uključujući i 20 zemalja članica OECD-a, na gotovo 69.000 ispitanika u dobi od 18 do 79 godina.

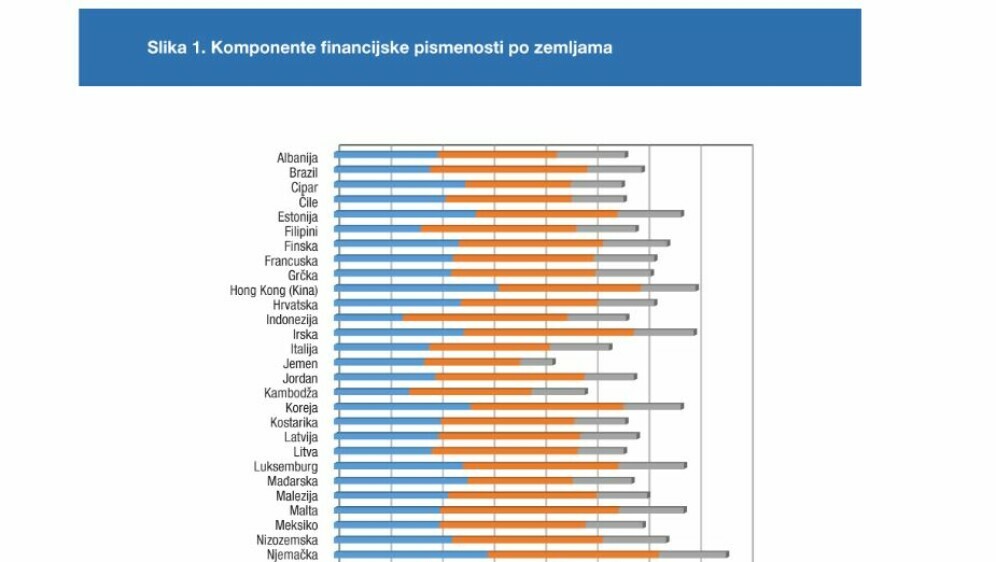

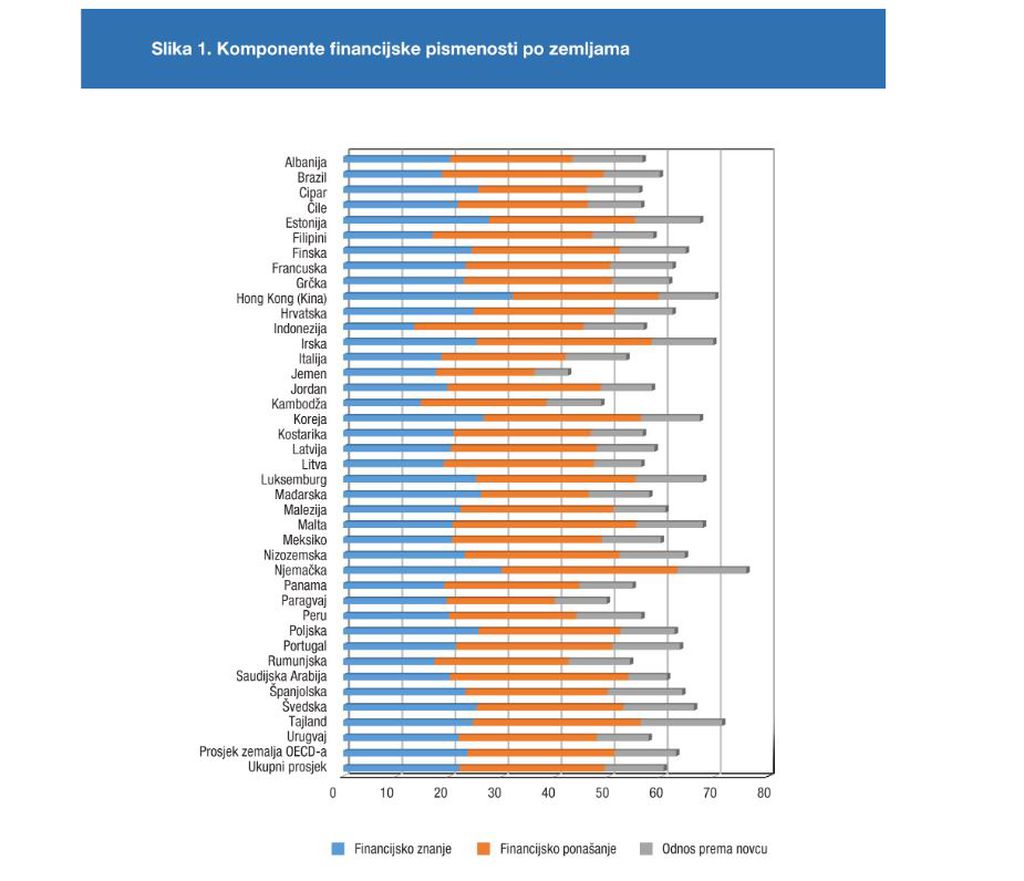

Od zemalja koje su sudjelovale u istraživanju najveću razinu financijske pismenosti imaju građani Njemačke – 76 posto, najnižu razinu od zemalja članica Europske unije ostvarili su građani Italije - 53 posto, dok su najnižu razinu od svih zemalja sudionica ostvarili građani Jemena - 42 posto.

Hrvatski građani ostvarili su iznadprosječan rezultat ukupne financijske pismenosti u trećem međunarodno koordiniranom ciklusu istraživanja provedenom tijekom 2022. i 2023. godine po metodologiji OECD-a.

Rezultati za Hrvatsku temelje se na istraživanju koje su javnosti predstavile Hrvatska narodna banka (HNB) i Hrvatska agencija za nadzor financijskih usluga (HANFA) u lipnju ove godine. Prethodno objavljeni rezultati za Hrvatsku razlikuju se od završnog izvješća zbog naknadno prilagođene metodologije OECD-a te je Hrvatska ostvarila ukupni rezultat financijske pismenosti od 62 posto, odnosno u prosjeku su hrvatski građani ostvarili 62 od 100 mogućih bodova.

Razumiju inflaciju, ali izračunati kamatu…

Kad je riječ o ključnim financijskim načelima, 84 posto odraslih razumije definiciju inflacije, ali samo 63 posto može primijeniti ideju vremenske vrijednosti novca na vlastitu štednju, odnosno da svota novca vrijedi više u sadašnjem trenutku nego u budućnosti.

Da vam je ponuđeno 1000 eura i imate opciju da ih uzmete sada ili kasnije, što biste učinili?

Pametnom opcijom smatra se da bilo bolje uzeti novac odmah – i to ne samo zbog inflacije, nego mogućnosti potencijalne zarade. Uzimajući novac unaprijed, umjesto da čekate pet ili 10 godina, dali ste si priliku da uložite i zaradite više novca, što znači da možete povećati taj izvorni paušalni iznos.

Da vam pak netko ponudi 1000 eura danas ili 1500 eura za godinu dana, ''pametan odgovor'' više nije, barem ne na prvu, odmah lak – potrebno je imati na umu kamatnu stopu, a u daljnjoj računici još je dosta toga što treba znati i uzeti u obzir.

"Visoka inflacija i rastuće kamatne stope istaknuli su važnost opremanja ljudi financijskim znanjem i vještinama za suočavanje s teškim financijskim okolnostima. Rezultati naše ankete pokazuju da, iako većina odraslih razumije osnovne financijske koncepte, sveukupno financijsko znanje i vještine mogu se značajno poboljšati, uključujući kada se radi o digitalnim financijskim uslugama'', kazala je za Euronews Business, viša analitičarka politike u OECD-u Chiara Monticone.

S obzirom na pritiske na kućne proračune u sadašnjem kontekstu, OECD se zalaže za veću financijsku edukaciju kako bi se poboljšala otpornost. U prosjeku, samo 59 posto odraslih osoba koje su bile dijelom istraživanja trenutačno bi moglo platiti veliki trošak, ekvivalentan jednomjesečnom prihodu, bez traženja vanjske podrške, što može značiti uzimanje kredita od banke, obitelji ili prijatelja.

Kako bi se uhvatilo u koštac s ovim problemom, OECD tvrdi da se obrazovanje mora usredotočiti na nove, digitalne načine upravljanja novcem, a mora biti dostupno i onima s najnižom razinom vještina.

Pročitajte i ovo

Financijsko znanje u Hrvatskoj iznad prosjeka zemalja članica OECD-a

Hrvatska je s rezultatom od 62 posto iznad prosjeka svih zemalja koje su sudjelovale u ovom ciklusu istraživanja - 60 posto, a blago ispod prosjeka financijske pismenosti zemalja OECD-a - 63 posto.

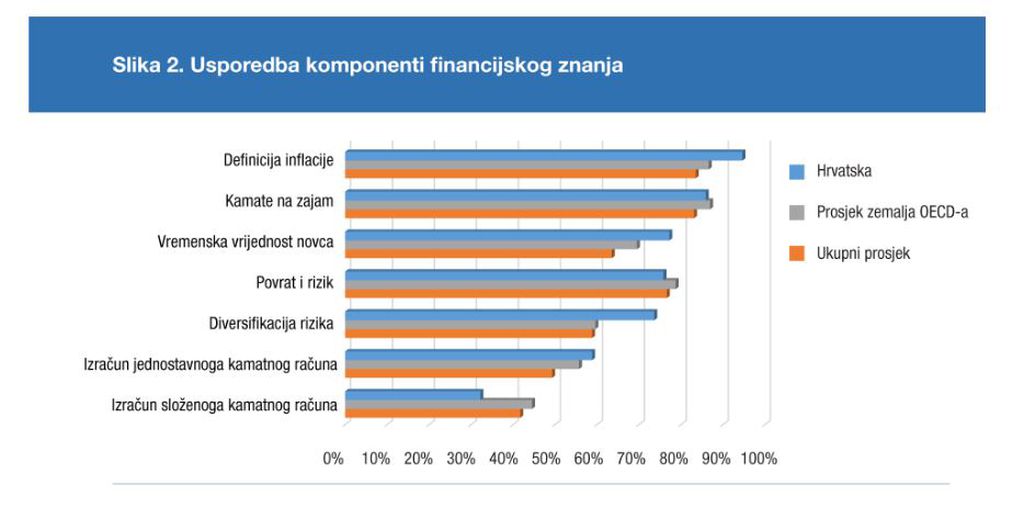

Najbolje rezultate ostvarila je u kategoriji financijskog znanja - 70 posto, što je za tri postotna boda bolje od prosjeka zemalja OECD-a - 67 posto. U okviru komponente financijskog znanja hrvatski građani najbolje su upoznati s definicijom inflacije, dok su najlošije znanje pokazali u razumijevanju izračuna jednostavnoga i složenoga kamatnog računa.

Upravo se složeni izračun kamata pokazao kao izazov među ispitanicima iz svih zemalja koje su sudjelovale u istraživanju te je manje od polovine svih ispitanika točno odgovorilo na pitanje koje je zahtijevalo ovaj izračun.

U svim zemljama koje su sudjelovale u istraživanju u prosjeku oko 84 posto odraslih razumije definiciju inflacije, ali samo 63 posto ispitanika može primijeniti koncept vremenske vrijednosti novca na vlastitu štednju.

Postotak odraslih koji razumiju vremensku vrijednost novca povećao se u svim zemljama s usporedivim podacima od prethodnog ciklusa istraživanja provedenog 2019. godine, što je moguće tumačiti povišenim razinama inflacije u mnogim zemljama sudionicama u vrijeme kada je provedena anketa.

Pročitajte i ovo

Pročitajte i ovo

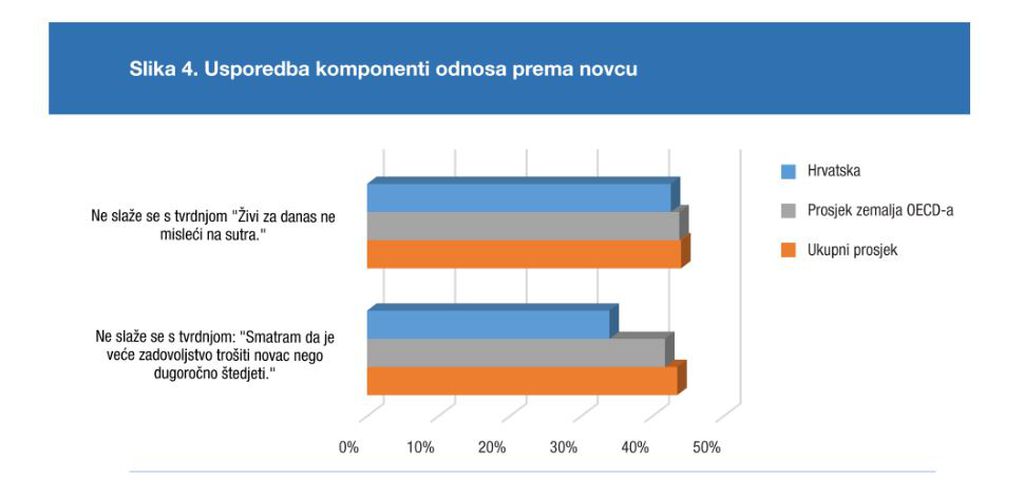

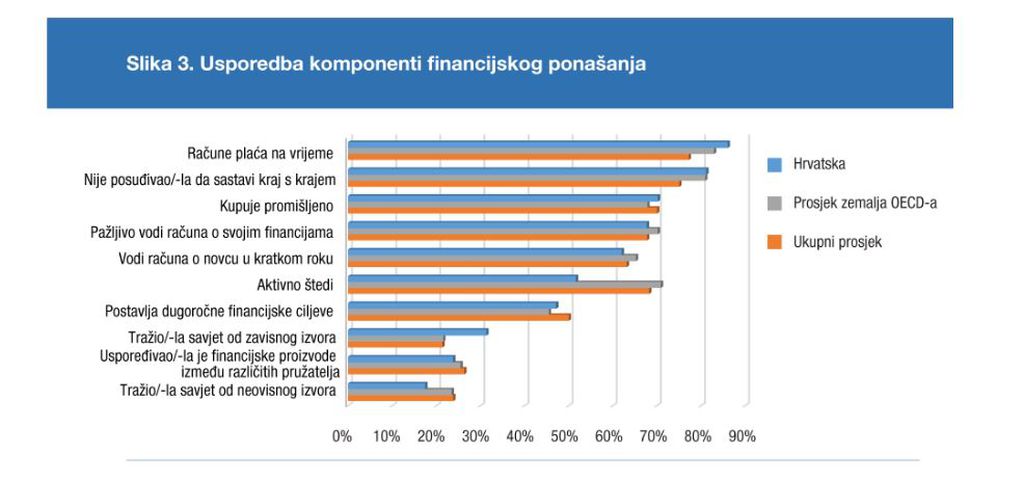

Financijsko ponašanje u RH ispod prosjeka, a odnos prema novcu...

Financijsko ponašanje najznačajnija je komponenta financijske pismenosti i obuhvaća pitanja kojima se utvrđuje savjesnost i metodičnost pri vođenju vlastitih financija.

Istraživanje je pokazalo da su građani u Hrvatskoj manje od građana zemalja EU-a i OECD-a skloni tražiti savjete vezane uz financije od nezavisnog izvora. S druge strane, hrvatski građani više plaćaju svoje račune na vrijeme - za 3,1 postotni bod i češće kupuju promišljeno - za 2,4 postotna boda.

Odnos prema novcu pokazuje da značajan dio građana u Hrvatskoj i dalje prednost daje potrošnji pred dugoročnom štednjom i to je jedina komponenta financijske pismenosti u okviru koje su postignuti rezultati na svim pitanjima niži od prosjeka zemalja koje su sudjelovale u istraživanju i prosjeka zemalja OECD-a.

Digitalna financijska pismenost

U istraživanju je prvi put mjerena i razina digitalne financijske pismenosti. U prosjeku je u svim zemljama koje su sudjelovale u istraživanju razina digitalne financijske pismenosti niža od razine ukupne financijske pismenosti. Prosjek digitalne financijske pismenosti svih zemalja iznosi 53 posto, a prosjek zemalja OECD-a 55 posto.

Najvišu razinu digitalne financijske pismenosti imaju građani Njemačke i Estonije - 64 posto, a najnižu razinu digitalne financijske pismenosti ostvaruju građani Albanije 39 posto.

Dok je ukupna financijska pismenost u Hrvatskoj nešto ispod prosjeka OECD-a, digitalna financijska pismenost je znatno niža te iznosi 49 posto. Ipak, u Hrvatskoj je znatno manji broj ispitanika bio suočen s financijskom prijevarom ili neautoriziranom transakcijom u usporedbi s ostalim zemljama ili prosjekom zemalja OECD-a.

Dodatni zamah digitalizacije u Hrvatskoj, smatra se, mogao bi dovesti do povećanog rizika od prethodno spomenutih negativnih iskustava, pa je nužno ovo područje financijske pismenosti dodatno unaprijediti, tim više jer rezultati istraživanja pokazuju da značajan broj građana u Hrvatskoj nije pokazao dovoljno znanja i vještina za sigurnu primjenu digitalnih proizvoda i usluga.

Da rezultati pokazuju potreban smjer budućeg djelovanja, a to je svakako povećavanje mirovinske i digitalne financijske pismenosti, kazao je nedavno i državni tajnik u Ministarstva financija Stipe Župan.

Razina financijske pismenosti u Hrvatskoj je tijekom zadnjih sedam godina narasla za gotovo sedam postotnih bodova, a ti dobri rezultati su zasigurno i posljedica zajedničkog djelovanja u području financijske pismenosti kroz nacionalni strateški okvir i pripadajuće akcijske planove, dodao je.

Financijska pismenost ne može se svesti samo na matematiku

U vrijeme kada urnebesni, ali ne na šaljiv način, skokovi cijena cijede novčanike građana, oni koji nemaju osnovno financijsko znanje posebno su ranjivi. Upozorio je na to i OECD, koji u svojem izvješću osim međunarodnih razlika ukazuje i na one između različitih skupina stanovništva na nacionalnoj razini.

Pojedinci koji imaju višu razinu formalnog obrazovanja obično bolje raspolažu svojim novcem, kao i oni s višim primanjima te oni koji su zaposleni. Pokazalo je izvješće i da ljudi između 30 i 59 godina općenito imaju višu razinu financijske pismenosti od onih u dobi od 18 do 29 godina, a u prosjeku, muškarci postižu nešto više rezultate od žena.

No, takav rezultat i ne čudi kad se uzme u obzir koliko su, unatoč napretku i usprkos iznimkama, a zahvaljujući, između ostalog, i odgoju i ukorijenjenim patrijarhalnim obrascima, žene i dalje u podređenom položaju, pogotovo kada je riječ o plaćama, donošenju odluka, a napose onih kada je riječ o novcu – ne zaboravimo da je ekonomska zavisnost jedan od ključnih faktora nejednakosti žena i muškaraca i važan element rodno uvjetovanog nasilja.

Pročitajte i ovo

A kad je općenito riječ o svima nama, rijetko tko, ako itko, ne zna da naši prihodi moraju biti uvijek veći od rashoda, odnosno da uvijek moramo potrošiti manje nego što zaradimo i da je štednja zlata vrijedna. Ali s obzirom na to kakvi su troškovi života, a kakve su plaće – mnogima ni skok s motkom dostojan olimpijskih zlatnih bodova ne bi bio dovoljan da približe te dvije činjenice, teško je spajanje kraja s krajem prebaciti samo na financijski neukog pojedinca.

Kupnja ili najam stana/kuće odavno su ispali iz domašaja toga da netko ne zna dobro izračunati ratu kredita. Doduše, i dalje ima onih koji misle da su za problem sa švicarcima isključivo krivi oni koji su ih sami uzeli. No, (ne)namjerno se često zaboravlja da su mnogi faktori u igri ''osobnog Monopolyja“ – ratovi, globalne ekonomije i financijske krize, fiskalne politike, smrt kreditnog partnera, gubitak posla, teška bolest…

Pročitajte i ovo

Pročitajte i ovo

Financijska pismenost je važna, ali ne može se svesti samo na matematiku, njezin je okvir vrlo širok. Uostalom, nitko ne dvoji da ima onih koji nerazumno troše (ne)svjesni teških okolnosti, no i tada iz računice ne treba izbaciti još neka pitanja - poput toga što je s onima koje društvo često i dalje odgaja tako kao da novcem mogu sebi ili drugima kupiti osjećaj vrijednosti, vrijeme i sreću?

-

Sto posto učinkovita

Sto posto učinkovitaBolja i od čučnjeva: Ovo je najbolja vježba za čvrstu stražnjicu i manje opterećuje koljena

-

Životno svjedočanstvo

Životno svjedočanstvoSkoro dva desetljeća radio je kao poštar, a onda je u 40. godini odlučio otići za svećenika

-

IMAŠ PRAVO, OSTVARI GA!

IMAŠ PRAVO, OSTVARI GA!Može se dobiti i 720 eura. Evo tko ima pravo na dodatak i kako se prijaviti