Galerija

"Možemo samo apelirati na građane i na sve ostale dionike da budu oprezni prilikom novih zaduživanja i da u sve većoj mjeri koriste fiksiranu kamatnu stopu, vrijeme je nepredvidivo", upozorio je svojedobno ministar financija Marko Primorac nakon monetarnog zaoštravanja banaka kao instrumenta u borbi protiv inflacije.

Osim inflacije, s kojom se bori i Hrvatska, dočekala nas je promjena i uslijed prelaska s kune na euro.

S prelaskom na euro banke su prestale koristiti NRS kao referentnu kamatnu stopu za potrošačke kredite, a parametar za promjenjive kamatne stope postao je Euribor kao referentna kamatna stopa Europske središnje banke. To je od 1. siječnja 2023. značilo poskupljenje novih kredita, prije svega stambenih.

Ekonomskog analitičara Andreja Kneza pitali smo koliko je porasla prosječna kamatna stopa za stambeni kredit, koliko su porasle kamate za nenamjenske kredite s valutnom klauzulom i što se točno

promijenilo u izračunu kamatnih stopa prelaskom na euro.

Što se promijenilo?

"Službena statistika HNB-a za kamatne stope na novoodobrene kredite prikazuje najsvježije podatke tek za studeni 2022. godine te bi se za prve službene podatke nakon ulaska u euro zonu trebalo pričekati do kraja veljače.

Prema službenim podacima za navedeno razdoblje u prošloj godini vidljivo je povećanje kamatnih stopa na stambene kredite vezane uz Euribor za niti cijeli postotni bod u periodu od drugog tromjesečja do mjeseca studenog. U istom je periodu 6M Euribor porastao za gotovo tri postotna boda zbog stezanja ECB-a, što znači da su banke u Hrvatskoj smanjile kreditne marže na novoodobrene kredite", napominje.

Ako pratimo indikativne kreditne uvjete najvećih banaka u Hrvatskoj, s prelaskom godine vide se povećanja kamatnih stopa na kredite, međutim to se prvenstveno veže za posljednja povećanja kamatnih stopa ECB-a.

"Pristupanje u eurozonu je višegodišnji proces i banke su već dulje vrijeme prilagođavale svoje poslovanje, pa time i visine kamatnih stopa, čije se razine i promjene trebaju prvenstveno vezati za gospodarske trendove", ističe ekonomski analitičar i pritom objašnjava kako se definiraju kamatne stope.

"Banke prilikom definiranja kamatnih stopa u kreditnom poslovanju uzimaju u obzir dugu listu faktora poput cijene tzv. bezrizičnog financiranja na tržištima kapitala (odnosno swap kamatne stope), zatim visinu kamatnih stopa koje plaćaju za depozite svojih klijenata, poslovnu strategiju u smislu odnosa kreditnog izlaganja prema građanstvu i poduzećima, potražnju za kreditima, očekivano kretanje likvidnosti u sustavu i očekivane promjene u monetarnoj politici.

U izračun visine ponuđenih kamatnih stopa ulazi i odabir strategije o željenoj ročnosti kreditnog portfelja – pojednostavljeno, želi li se banka više izlagati kreditima kraćih ili duljih dospijeća.

Bitan su faktor i makroekonomska očekivanja – s jedne strane slabljenje gospodarske aktivnosti donosi smanjenje potražnje za kreditima, što bi značilo da banke razmišljaju i o izbjegavanju znatnih porasta kamatnih stopa ne bi li održale kreditnu aktivnost "živom".

Ali isto tako, slabljenje makroekonomskih izgleda u procesima banaka znači da se može očekivati slabljenje kvalitete kreditnog portfelja, odnosno porast nenaplativih plasmana, pa banke kao rezultat toga pooštravaju uvjete odobrenja kredita.

Nemojmo zaboraviti da se država kao dužnik na jednom gospodarskom prostoru smatra najmanje rizičnim klijentom, pa samim time i premija na rizik koju država plaća u zaduživanju prema velikim vjerovnicima također ulazi na listu tih faktora. Svi navedeni elementi u konačnici se kvantificiraju i formiraju kreditnu maržu u kamatnim stopama na kredite.

Kod kredita s fiksnim kamatnim stopama kreditna marža ne deklarira se eksplicitno zbog pravne prirode proizvoda, međutim isti navedeni elementi ugrađuju se u formiranje i fiksne kamatne stope", napominje.

Knez navodi da bi nam kamatne stope rasle još više da nismo prešli na euro.

"Treba imati na umu nekoliko razloga koji u trenutačnom okruženju ograničavaju rast kamatnih stopa. Ulaskom u eurozonu znatno se smanjuje rizičnost hrvatskog gospodarstva, a taj faktor već je bio vidljiv tijekom prošle kalendarske godine.

Naime, do kraja 2021. godine globalni investitori smatrali su da Hrvatska i Rumunjska na svjetskim tržištima trebaju plaćati gotovo podjednaku maržu prilikom zaduživanja, odnosno izdavanja obveznica.

Zbog hrvatskog pristupanja eurozoni tijekom prošle godine globalni investitori promijenili su mišljenje o Hrvatskoj, tako da se marža koju Rumunjska danas plaća na svjetskim tržištima povećala za jedan postotni bod, dok se za Hrvatsku ta marža nije promijenila. Pojednostavljenjem rječnikom – kamatne stope u Hrvatskoj bile bi pod većim pritiskom porasta da nismo ulazili u eurozonu."

Mehanizmi koji ograničavaju porast kamatnih stopa

Banke raspolažu i sa znatnom imovinom, što je izuzetno važno.

"Dodatni element koji ograničava porast kamatnih stopa u Hrvatskoj jest vrlo izdašna likvidnost financijskog sustava, odnosno činjenica da banke u svojim bilancama imaju pozamašan iznos kreditno neangažirane likvidnosti.

To se najbolje pokazuje omjerom kredita i depozita na razini od oko 75 %, koji je najniži u široj regiji. Za svaki euro koji banka prikupi kroz depozite tek 75 centi završi u plasmanu kredita, dok preostalih 25 centi banka drži kao zalihu gotovine ili neki drugi oblik rezerve. Banke bi bile najsretnije da što više mogu plasirati kroz kredite i na tome zarađivati. Dio je te rezerve i regulatorno zahtijevan strogim pravilima EU-a za likvidnosno upravljanje banaka.

Bitnije, dobar dio te rezerve rezultat je relativno slabe potražnje za kreditima privatnog sektora posljednjih godina. U Hrvatskoj se u proteklih sedam godina udio kredita u BDP-u smanjio za otprilike devet postotnih bodova, što nije zabilježeno u ostatku šire regije", navodi Andrej Knez.

Evo što prognozira, što će se dogoditi s ratama za kredite.

"U pogledu daljnjih promjena kamatnih stopa, očekujem porast 6M Euribora s trenutačnih 2,9 % na otprilike 3,5 % tijekom narednih nekoliko mjeseci, a onda će se kamatne stope zadržati na tim razinama barem do sredine 2024. godine.

Razlog je dodatno stezanje ECB-a zbog potrebe da se stabiliziraju srednjoročna inflatorna očekivanja. To će značiti još porasta kamatnih stopa na kredite u Hrvatskoj, međutim navedeni faktori i tada će obuzdavati porast kamatnih stopa.

Pročitajte i ovo

Što trebate činiti?

Ekonomski analitičar kaže da postoje dva bitna elementa koja bi privatni sektor trebao imati na umu u današnjem okruženju.

"Prvi je da akteri u privatnom sektoru trebaju aktivno upravljati svojim financijskim obvezama. Naime, u najrazvijenijim gospodarstvima normalna je aktivnost da klijenti u razmacima od najviše nekoliko godina posjećuju banke i traže ponudu za refinanciranje postojećih dugoročnih financijskih obveza, i to po potencijalno povoljnijim uvjetima.

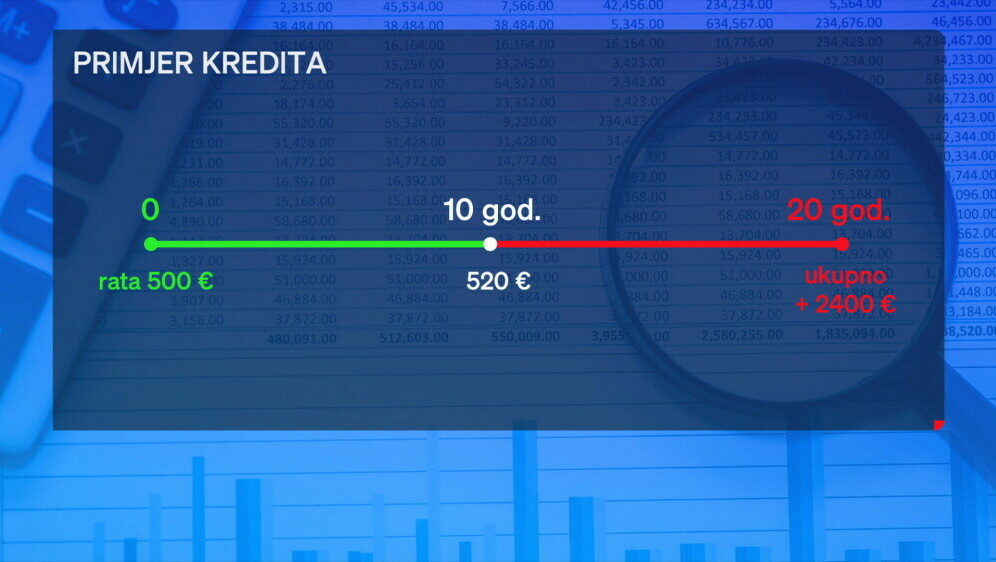

Na primjer, ako ste prije sedam godina uzeli kredit po kamatnoj stopi od 5 %, postojeća ili neka druga banka danas vam možda ponudi refinanciranje tog istog kredita po nižoj kamatnoj stopi, onoj koja najbolje odražava današnje uvjete poslovanja.

Drugi bitan faktor jest za poduzeća, a tiče se korištenja različitih oblika zaštite od rizika. Naime, ulaskom u eurozonu imamo veće mogućnosti korištenja različitih kamatnih derivata, koji štite od promjena kamatnih stopa. Upravo poduzeća koja znatno koriste zaduživanje u svojem poslovanju i time se obvezuju na plaćanje kamata trebaju aktivno raditi na neutraliziranju efekata koje promjene tih kamatnih stopa mogu nositi", poručuje zaključno ekonomski analitičar.

Iz Hrvatske udruge banka istaknuli su kako zasad nemaju indikacije da bi građani imali pojačanih problema s izvršenjem svojih obveza jer većina građana ipak ima kredite s fiksiranom ili kombiniranom kamatnom stopom.

-

umrla u 36. godini

umrla u 36. godiniOtkriven uzrok smrti glumice koja je bila zvijezda serije Nove TV

-

Strašno

StrašnoVeliko slavlje zasjenila tragedija: Poginula djevojka (17), svjedoci u šoku, procurili potresni detalji

-

upozorenje roditeljima

upozorenje roditeljimaDijete ostalo zaključano u automobilu na svadbi, intervenirali zagrebački vatrogasci