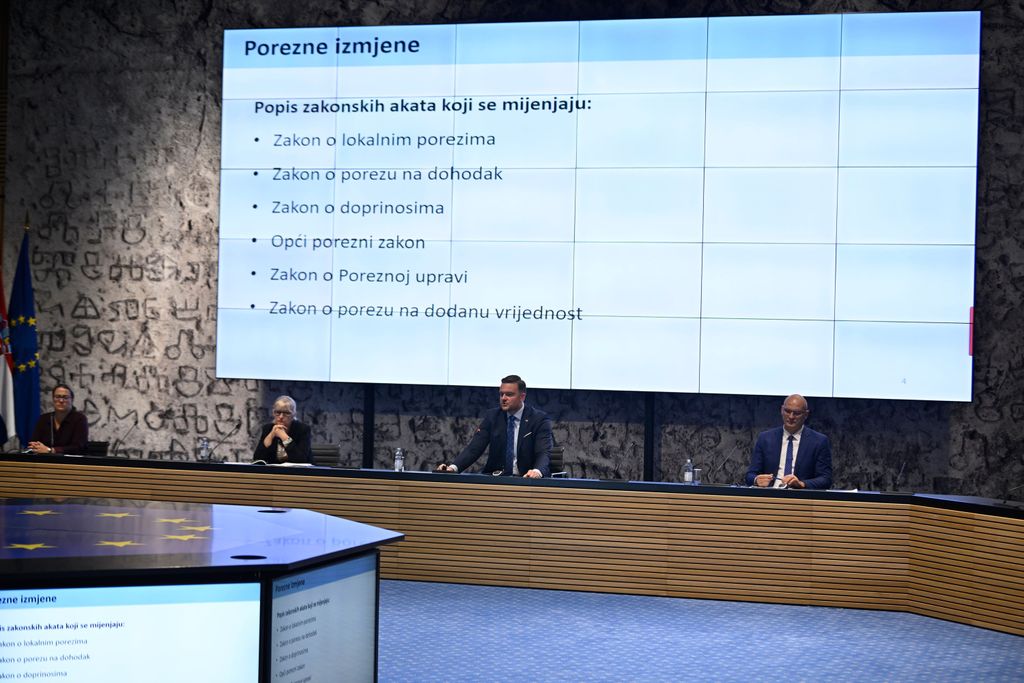

Prijedlog je detaljno predstavio potpredsjednik Vlade i ministar financija Marko Primorac, a izmjene bi na snagu trebale stupiti 1. siječnja iduće godine, pri čemu se u javno savjetovanje upućuju izmjene i dopune šest zakona - o lokalnim porezima, o porezu na dohodak, o doprinosima, Opći porezni zakon, Zakon o Poreznoj upravi te onaj o porezu na dodanu vrijednost.

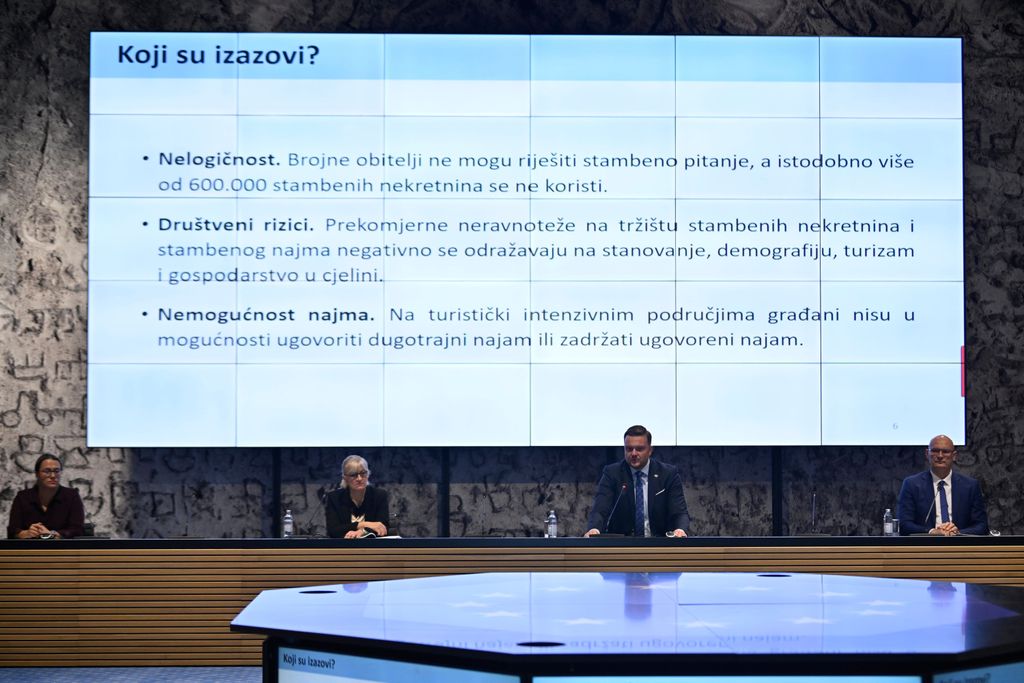

Primorac je ponovio da porezne izmjene idu za povećanjem pravednosti poreznog sustava, u vidu prebacivanja poreznog opterećenja s rada na imovinu, prije svega na nekretnine. Pritom je želja uhvatiti se ukoštac s poteškoćama kao što su snažan rast cijena nekretnina i najma zbog preniskog oporezivanja, s čime je povezan i fenomen kupovanja nekretnina iz špekulativnih i ulagačkih razloga, pri čemu je oko 600 tisuća nekretnina prazno, a više od 200 tisuća se koristi za kratkoročni turistički najam. Između ostalog, tu je i problem nedostatka radne snage, zbog čega će se poreznim olakšicama pokušati vratiti one koji su iz Hrvatske otišli raditi u inozemstvo.

Kada je riječ o unaprjeđenju sustava oporezivanja nekretnina, Primorac je rekao da je cilj umanjiti neravnoteže na tržištu stambenih nekretnina i stambenog najma povećanjem ponude te potaknuti ugovaranje dugoročnog najma.

Porez po kvadratu od 0,6 do osam eura

Stoga se predlaže uvođenje poreza na nekretnine transformacijom poreza na kuće za odmor, koji bi se od 1. siječnja iduće godine plaćao u iznosu od 0,6 do osam eura po četvornom metru. Lokalne jedinice same će moći odlučiti o iznosu unutar definiranog raspona, oporezivat će se stambene nekretnine, a porezni obveznik će biti svaka domaća i strana pravna i fizička osoba.

Oslobođenje od plaćanja odnosit će se na nekretnine koje služe stalnom stanovanju ili stanovanju najmoprimca najmanje deset mjeseci godišnje. Također, porez se neće plaćati na nekretnine koje uslijed proglašenja prirodnih nepogoda nisu primjerene za stanovanje, kao ni za nekretnine za koje se može utvrditi da je onemogućena njihova stambena namjena.

Izuzeće od plaćanja poreza odnosit će se i na nekretnine koje služe poljoprivredi i obavljanju proizvodne i neproizvodne djelatnosti. Između ostalog, porez neće uključivati nekretnine javne namjene i one namijenjene institucionalnom smještaju osoba, kao što su starački, studentski i đački domovi, neće ga morati plaćati ni lokalne jedinice za nekretnine u svom vlasništvu na području svoje jedinice, a od poreza su izuzete i nekretnine u državnom vlasništvu. Također, porez se neće plaćati šest mjeseci ako pravna osoba dođe u posjed nekretnine kao zamjenu za nenaplaćena potraživanja. Nakon toga i za te zgrade plaćat će se porez na nekretnine.

Oslobođenje od poreza po socijalnim kriterijima

Jedinice lokalne samouprave moći će osloboditi, sukladno precizno utvrđenim kriterijima, od obaveze plaćanja poreza na nekretnine socijalno ugrožene građane. Općina ili grad moći će propisivati visinu poreza "zonski", to jest ovisno o mjestu, ulici, naselju ili zoni u kojoj se nekretnina nalazi. To znači da neće morati biti iznos poreza za cijelu lokalnu jedinicu, već, primjerice, da će se moći naplaćivati veći porez za nekretnine u centru ili na obali, pojasnio je Primorac.

Porez će se utvrđivati prema stanju na dan 31. ožujka, a odluke o visini poreza na nekretnine lokalne jedinice moraju donijeti do 28. veljače iduće godine za 2025., a ubuduće do 15. prosinca tekuće godine za iduću godinu.

Prihod od poreza na nekretnine će biti zajednički - od države i lokalne samouprave, pri čemu će općinama i gradovima pripasti 80 posto, a 20 posto državnom proračunu.

Primorac je pojasnio da će se iz dijela prihoda koji se uplate u državni proračun ispravljati fiskalne nejednakosti među općinama i gradovima, s obzirom na to da će se kod pojedinih jedinica značajno povećati prihodi.

"Dakle, cjelokupan prihod će u konačnici pripasti gradovima i općinama", istaknuo je Primorac, apostrofiravši redistributivni aspekt ove mjere.

Na konferenciji se moglo čuti i da će biti potreban dodatni angažman Porezne uprave i lokalnih jedinica kako bi se utvrđivalo koje se nekretnine mogu smatrati nefunkcionalnima za stanovanje. Također, lokalne jedinice ili Porezna uprava utvrđivat će koje su nekretnine prazne, pri čemu Porezna uprava metode tog utvrđivanja "zadržava za sebe".

Podizanje paušala za krevete ovisno o indeksu turističke razvijenosti

Vlada također želi ujednačiti porezni tretman dugoročnog i kratkoročnog, to jest turističkog najma, s obzirom na neki način povlašteni tretman potonjeg. Naime, porezno opterećenje dugoročnog najma iznosi 8,4 posto, a prosječno opterećenje kratkoročnog oko dva posto, što ne uključuje ostale namete kao što su turističke pristojbe ili PDV na posredničke usluge platformi.

To nosi negativne gospodarske posljedice zbog nemogućnosti ugovornog najma radi rješavanja stambenog pitanja, istaknuo je Primorac. Stoga, predlaže se utvrđivanje visine paušalnog poreza prema stupnju indeksa turističke razvijenosti općine ili grada, pri čemu će općine i gradovi donositi odluku o visini paušalnog poreza u propisanim granicama.

On će iznositi između 150 i 300 eura za najrazvijenije jedinice, za one u drugoj skupini od 100 do 200, trećoj od 30 do 150, a u najnerazvijenijim turističkim područjima od 20 do 100 eura po krevetu. Pritom, naveo je Primorac, donji prag za utvrđivanje iznosa poreza za kratkoročni najam kod najrazvijenijih jedinica raste za 653 posto, u drugoj skupini za 402 posto, trećoj za 51 posto, dok u četvrtoj ostaje praktički ista, dakle 20 eura.

Smanjenje maksimalnih visina niže i više stope poreza na dohodak

U segmentu poreza na dohodak predloženo je smanjenje maksimalnih visina niže i više stope s ciljem daljnjeg rasterećenja dohotka.

Tako će općine sada nižu stopu moći utvrđivati na najviše 20 posto, manji gradovi na 21 posto, veći gradovi i središta županija na 22, a Grad Zagreb na 23 posto. Kod viših stopa poreza na dohodak gornji limit za općine će biti 30 posto, za gradove 31, velike gradove i središta županija 32, a Grad Zagreb 33 posto.

Pritom, donji limiti za nižu stopu ostaju na 15, a za višu na 25 posto.

Podiže se i prag za primjenu više stope poreza na dohodak, s 50.400 na 60.000 eura, čime će se povećati broj poreznih obveznika obuhvaćenih samo nižom stopom poreza na dohodak.

Naime, Grad Zagreb trenutačno nižu stopu poreza na dohodak može utvrđivati u rasponu od 15 do 23,6 posto, a višu od 25 do 35,4 posto. Općine, pak, nižu stopu mogu odrediti u rasponu od 15 do 22 posto, a višu od 25 do 33 posto. Za gradove do 30 tisuća stanovnika raspon određivanja poreza na dohodak je između 15 i 22,4 posto za nižu stopu te 25 i 33,6 posto za višu, a za gradove s više od 30 tisuća stanovnika raspon je od 15 do 23 odnosno od 25 do 34,5 posto.

Jedinice su odluke o visini poreznih stopa dužni donijeti i objaviti u Narodnim novinama do 28. veljače iduće godine, no neovisno od toga, odluka vrijedi za cijelu godinu.

Također, kako je već i ranije najavljeno, od 1. siječnja raste osnovni osobni odbitak s 560 na 600 eura, pri čemu se podižu i osobni odbici za uzdržavane članove i invalidnost. Povećava se i iznos određenih neoporezivih primitaka, koji se izračunavaju pomoću koeficijenta osnovnog osobnog odbitka, kao što su otpremnine, naknade za odvojeni život ili nagrade za radne rezultate.

Primorac je iznio procjenu da rasterećenja u sustavu poreza na dohodak kroz navedene mjere iznosi oko 200 milijuna eura.

Povratnicima pet godina oslobođenja plaćanja poreza na dohodak

Kada je riječ o poticanju povratka hrvatskih državljana, cilj čega je doskočiti nedostatku radne snage, oni koji su u inozemstvu minimalno neprekidno boravili dvije godine, u slučaju povratka pet godina će biti oslobođeni plaćanja poreza na dohodak, najavio je Primorac. Također, ove porezne olakšice se odnose i na državljane koji su potomci hrvatskih iseljenika iz prekomorskih i europskih država.

Nadalje, sa željom ujednačavanja visine doprinosa za zdravstveno osiguranje za sve sudionike na tržištu rada, poslodavcima se ukida oslobođenje od obveze doprinosa za zdravstveno osiguranje mladih zaposlenika, pri čemu je ministar napomenuo da to oslobođenje od plaćanja doprinosa ne utječe na plaću zaposlenika, a predstavlja svojevrsnu subvenciju poslodavcima.

Naime, trenutačno poslodavci koriste oslobođenje od plaćanja doprinosa u trajanju do pet godina za stalno zaposlene koji u trenutku sklapanja ugovora imaju manje od 30 godina života.

To pravo od 1. siječnja neće vrijediti za nove zaposlenike, no neće se dirati stečena prava, tako da ako je netko prije, primjerice, dvije godine zaposlio nekog mlađeg od 30 godina, još će tri godine moći koristiti to pravo.

Primorac je istaknuo i da su propušteni prihodi zbog oslobođenja plaćanja doprinosa za zdravstveno osiguranje samo lani iznosili 385 milijuna eura.

No, napomenuo je da ostaje oslobođenje od obaveze doprinosa za obavezno zdravstveno osiguranje na plaću radnika koji se prvi put zapošljava, do jedne godine od dana zasnivanja radnog odnosa. Dodao je i da ostaje na snazi umanjenje godišnjeg poreza na dohodak, za mlade do 25 godina za 100 posto, a od 26 do 30 godine za 50 posto.

Prag za ulazak u sustav PDV-a diže se na 50.000 eura

Dobra vijest za poduzetnike je podizanje praga za ulazak u sustav PDV-a od 1. siječnja s 40.000 na 50.000 eura, pri čemu će se broj obveznika koji moraju biti u sustavu PDV-a smanjiti za oko 7500, rekao je Primorac.

Ovime ćemo biti jedna od nekoliko zemalja EU-a s najvišim iznosom tog praga, napomenuo je Primorac.

Pročitajte i ovo

Pročitajte i ovo

-

VELIKI PAD

VELIKI PADNeviđene mjere osiguranja: Godinama se skrivao i gradio carstvo, a sada su za njegovo izručenje naručili posebno vozilo

-

Novi incident na pruzi

Novi incident na pruziHŽ otkrio što se dogodilo sa strojovođom koji je prošao kroz crveno: Pokrenut inspekcijski nadzor

-

NOVA ODLUKA SUDA

NOVA ODLUKA SUDASlučaj pun propusta: Smanjuje se broj optuženih za otmicu i ubojstvo male Danke