Galerija

Činjenica da je Hrvatska treća u svijetu u nečemu odmah nam izmami osmijeh na lice. No kada shvatimo da imamo treću najveću stopu PDV-a, brzo klonemo. Provjerili smo kakvo je stanje s kamatama i je li točno da smo prema njihovoj visini u vrhu Europe.

"Kamatne stope u Hrvatskoj već nekoliko godina u kontinuiranom su padu. Kamatna stopa na stambene kredite iznosila je 5,7 posto, a danas je kamatna stopa na kunske kredite, stambene, oko 3,9 posto. Ako usporedimo s ostatkom EU-a, u Hrvatskoj su kamatne stope nešto više, no moram reći da nismo zapravo najgori", objašnjava Ana Martinis iz odjela za monetarne analize Hrvatske narodne banke. Gori su od nas Rumunjska i Bugarska, što nije nešto čime bismo se trebali pretjerano ponositi i dičiti. Doduše, veće kamate imaju i Poljska, Latvija i Litva koje imaju duži staž od nas u Europskoj uniji.

"U susjednoj Mađarskoj u prva dva mjeseca ove godine kamatna stopa na dugoročni stambeni kredit iznosila je nešto više od pet posto, dok je u Hrvatskoj bila niža od četiri posto, a recimo, s druge strane, u susjednoj Sloveniji bila je jedan postotni bod niža nego u Hrvatskoj", kaže Martinis. Odgovor na pitanje zašto imamo veću kamatnu stopu u odnosu na druge članice Unije, najjednostavnije možemo svesti na dva argumenta: prezaduženi smo i nesigurni za ulagače. Ipak, kao da se vidi svjetlo na kraju tunela do kojeg ćemo se nahodati nastavimo li ovim tempom.

"Kamatne stope ovise o čitavom nizu čimbenika, od domaćih makroekonomskih uvjeta do okolnosti na međunarodnim financijskim tržištima. Osim toga ovisi i o procjeni rizika samoga klijenta, o samoj banci, njezinim operativnim troškovima i marži koju odredi. Hrvatska je tijekom krize bila percipirana kao vrlo rizična zemlja, premija na rizik za Hrvatsku bila je izrazito visoka. Posljednjih se godina ona značajno smanjila. Prije svega zahvaljujući gospodarskom oporavku, ali i značajnoj fiskalnoj konsolidaciji koja je napravljena i koja je dovela do pada javnog duga", pojašnjava Ana Martinis.

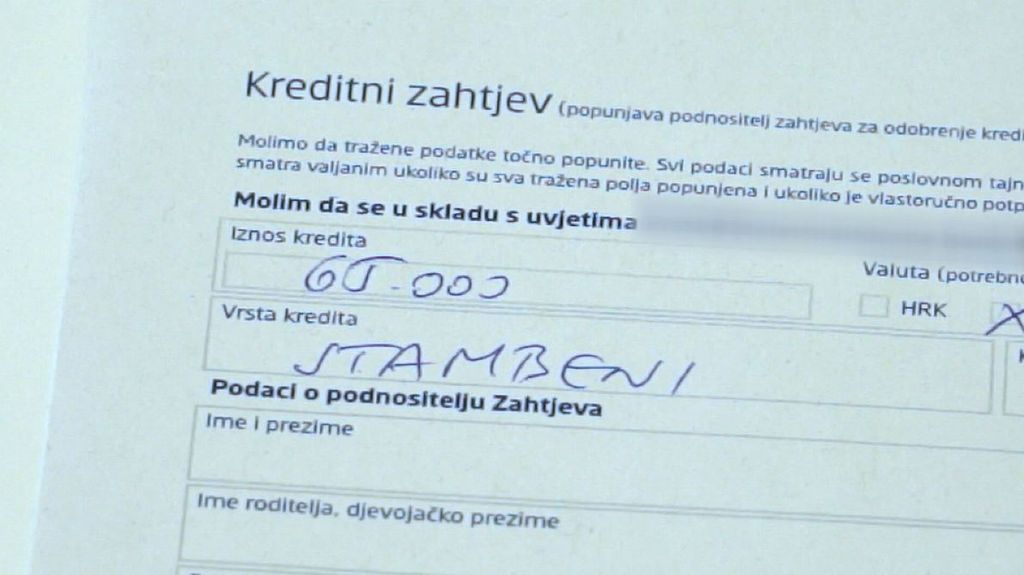

Što sve ovo konkretno znači za građane? Ako dižete kredit na 30 godina u iznosu od stotinu tisuća eura po prosječnoj kamati od 4,14 posto, na kraju ćete platiti oko 75 tisuća eura kamate. Da nam je kamatna stopa samo jedan postotni bod niža i da je, kao u Sloveniji, 3,14 posto, kamata bi iznosila 55 tisuća eura, što je čak 20 tisuća eura manje. Toliko recimo stoji novi automobil ili garaža u širem centru Zagreba.

"Kamatne stope na međunarodnim financijskim tržištima trenutno su vrlo niske, no u doglednom srednjem roku to bi se moglo promijeniti. U SAD-u su kamatne stope već postepeno počele rasti, a slično se očekuje i za eurozonu, što će se onda odraziti i na kamatne stope u Hrvatskoj jer je Hrvatska vrlo integrirana u financijski sustav i na financijska tržišta eurozone", kaže Martinis.

Koliko je integrirana svojom voljom, a koliko zbog toga što u malim bankama u domaćem vlasništvu sve zajedno ima aktive kao u jednoj velikoj stranoj, druga je priča. U svakom slučaju, nismo najgori, no daleko smo od toga da budemo među boljima prema visini kamata. Dobro je što se zasad držimo zlatne sredine i ne tonemo ka ponoru.

-

POJAVILA SE SNIMKA

POJAVILA SE SNIMKAVIDEO Bad Blue Boysi dočekali Torcidu na aerodromu, izbila velika masovna tučnjava

-

KOD BJELOVARA

KOD BJELOVARAFOTO/VIDEO Stižu prve snimke! Sudarila se dva vlaka: Više je ozlijeđenih, hitne službe na terenu

-

ŠIRE GA KOMARCI

ŠIRE GA KOMARCIViše od 240 osoba diljem Europe zaraženo opasnim virusom: Najviše slučajeva u našem susjedstvu