Da bismo pojasnili koncept povrata poreza na dohodak potrebno je pojasniti za koje vrste dohodaka porezni obveznici mogu očekivati povrat poreza.

Naime, povrat poreza može se ostvariti isključivo za razlike koja nastanu iz uplaćenih predujmova po godišnjem dohotku, dok je za konačan dohodak jednom plaćeni porez, kako mu ime i kaže, konačan.

Konačnim dohotkom se smatra dohodak od imovine (najam, prava), kapitala (dividende, dionice..).

Godišnjim dohotkom smatra se ukupan dohodak od nesamostalnog rada (po osnovi radnog odnosa ili mirovine), dohodak od samostalne djelatnosti (obrti i druge samostalne djelatnosti u sustavu poreza na dohodak) te drugi dohodak koji se ne smatra konačnim (ugovori o djelu, autorski i umjetnički honorari) koji porezni obveznik ostvari u poreznom razdoblju (jednoj godini) i koji se obračunava na temelju godišnje porezne prijave (DOH obrazac do 28.2.2022.) ili u posebnom postupku utvrđivanja godišnjeg poreza na dohodak (koji provodi porezna uprava po službenoj dužnosti ili predajom ZPP-DOH obrasca).

Nadalje, svaka fizička osoba koja je u toku godine primala primitke koji čine godišnji dohodak ima pravo na najmanje 48.000 kn osobnih odbitaka (12 mjeseci x 4.000 kn/mjesečno). To vrijedi i za povrat poreza 2022.

Što je osobni odbitak?

To je onaj dio dohotka koji se ne oporezuje, odnosno služi kao egzistencijalni minimum koji nikada nije u "poreznim škarama". Kad kažemo najmanje 48.000 kuna, želimo naglasiti da svaki porezni obveznik ovu svotu može značajno uvećati na način da uzdržavanu djecu ili uzdržavane članove obitelji ili invaliditet (osobni ili uzdržavanih članova) upišu na PK kartici (porezna kartica) ili pak pravo na to zatraži putem ZPP-DOH obrasca koji se predaje svake godine do 28. veljače.

U ovom članku pišemo o fizičkim osobama koje ne obavljaju samostalnu djelatnost, odnosno o poreznim obveznicima koji plaćaju porez na dohodak kroz obračun dohotka od nesamostalnog rada (radni odnos i mirovina) i kroz primitke koji se oporezuju kao drugi dohodak.

Povrat poreza na dohodak

Povrat poreza na dohodak je pravo koje prema Zakonu o porezu na dohodak pripada svakoj fizičkoj osobi koja je u tijeku godine možebitno pretplatila porez na dohodak kroz predujmove koje su plaćali isplatitelji dohotka u odnosu na ono što je godišnja obveza te osobe.

Povrat poreza za mlađe od 30 godina

Također, ako se radi o radnicima koji su mlađi od 30 odnosno 25 godina isti mogu dobiti povrat 100% odnosno 50% uplaćenih predujmova poreza.

Ono što je glavni preduvjet za ostvarivanje prava na povrat poreza jest da je plaćeno više predujmova poreza na dohodak (i posljedično prireza, ako ga ima) nego što je godišnja obveza fizičke osobe kada se uzmu u obzir sve olakšice.

U nekim slučajevima porezna uprava može samostalno u posebnom postupku (jer ima sve relevantne podatke kroz podatke na PK kartici i JOPPD obrasce) napraviti konačan obračun poreza i po istome utvrditi pravo na povrat (ili čak i obvezu!) ali u nekim slučajevima porezni obveznici ako žele iskoristiti neko dodatno pravo, to trebaju zatražiti putem ZPP-DOH obrasca.

Kada podnijeti zahtjev?

Kada porezni obveznici trebaju podnijeti ZPP-DOH obrazac da bi ostvarili neko (dodatno) pravo najbolje je pojasniti na slijedećem primjeru:

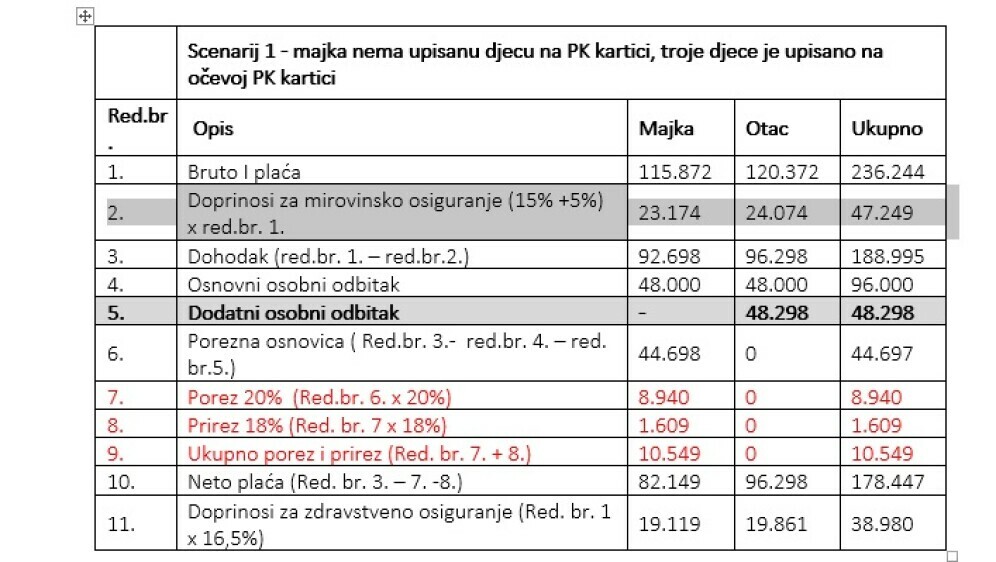

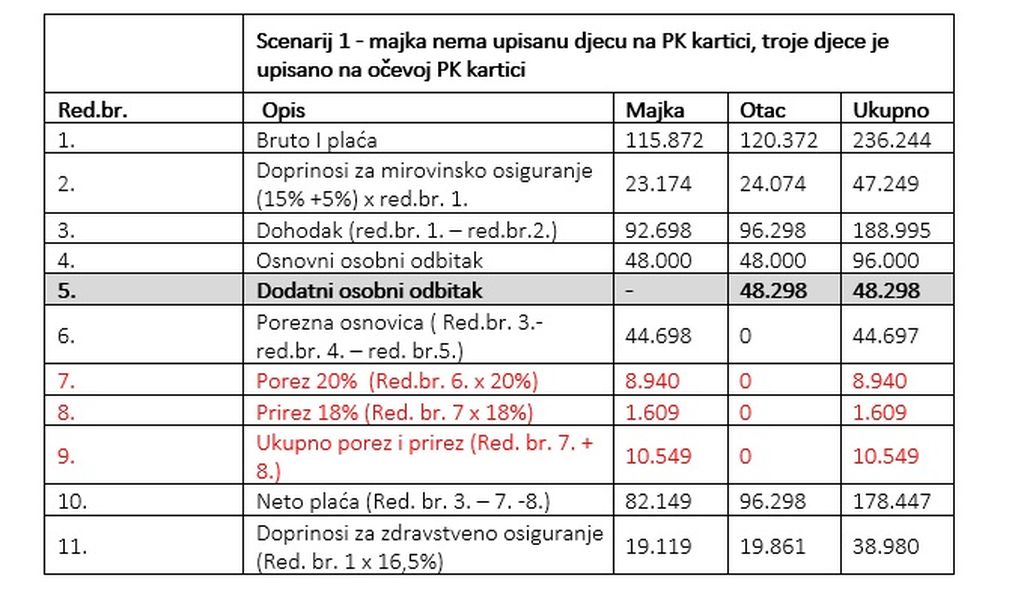

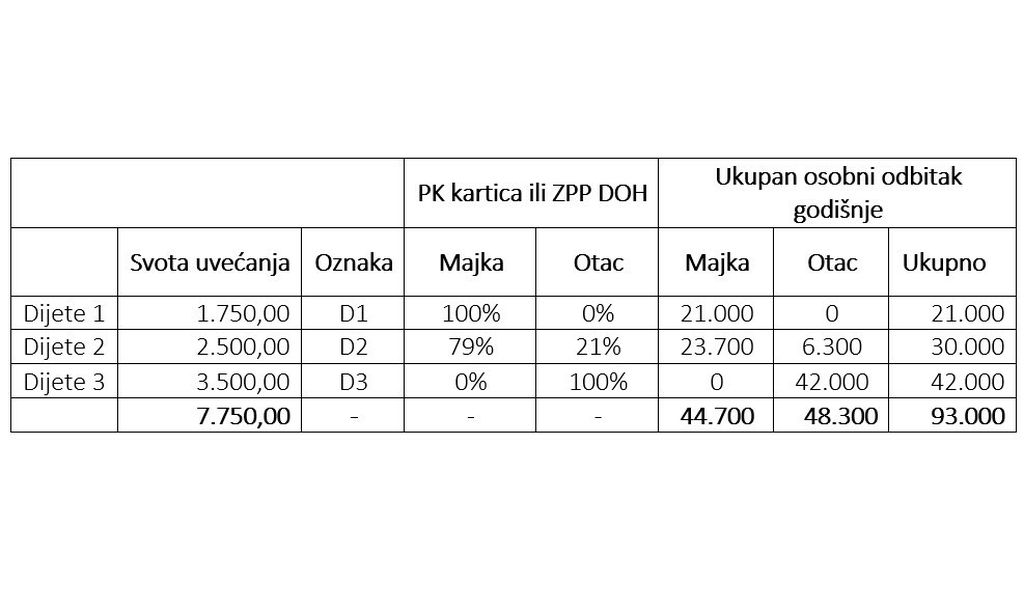

1. Majka ima bruto plaću 9.656 kn mjesečno a otac 10.031 kn mjesečno. Oboje su primali istu plaću cijelu godinu. Imaju troje djece i svo troje djece je upisano na PK kartici oca jer majka nije radila u prijašnjim godinama pa su djeca ostala upisana na očevoj PK kartici.

Pokazujemo kako se kroz godinu obračunavao porez na dohodak i "potrošio" osobni odbitak:

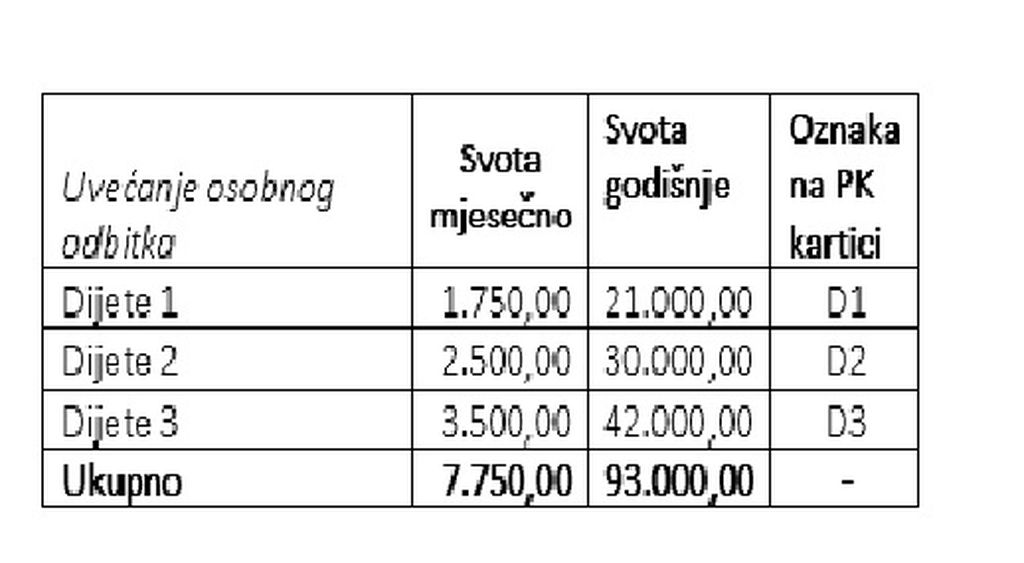

Dakle, poslodavac je za zaposlenicu tijekom godine uplatio ukupno 10.549 kn predujmova poreza i prireza. Otac pak nije uopće platio porez i prirez jer je koristio mogućnost uvećanja osobnog odbitka za djecu koja su upisana na njegovoj PK kartici kao uzdržavana djeca (nemaju primitke veće od 15.000,00 kn godišnje) . S obzirom na to da majka i otac imaju troje djece, njihovo ukupno pravo na uvećanje je:

Kao što vidimo, od ukupno 93.000 kn prava na uvećanje osobnog odbitka koje su otac i majka mogli iskoristiti, uspjeli su koristiti samo 48.298,00 kn jer je dohodak oca bio nedovoljno visok da se iskoristi cijela svota a majka nije imala upisanu djecu na PK kartici. Dakle, majka ima pravo na povrat 10.549 kn ako ona i otac predaju ZPP DOH obrazac u kojem će raspodijeliti prava na slijedeći način (ali to može i bilo koja druga kombinacija koja dovodi do sljedećih svota):

Osim ovog primjera povrat poreza na dohodak mogu očekivati i druge fizičke osobe koje nisu u PK obrazac upisale podatke na način da maksimalno koriste porezne olakšice. Te osobe trebaju predati ZPP- DOH i tada povrat poreza, a naročito za:

• korištenje dijela osobnog odbitka za uzdržavane članove uže obitelji,

• korištenje dijela osobnog odbitka za utvrđenu invalidnost (vlastitu i/ili uzdržavanih članova uže obitelji i/ili djece),

• umanjenje poreza na dohodak od nesamostalnog rada po osnovi prebivališta i boravka na potpomognutom području I. skupine i području Grada Vukovara

• dana darovanja

Kada Porezna uprava automatski obračunava povrat?

Kada porezni obveznici mogu očekivati povrat poreza, a NE trebaju podnijeti ZPP-DOH obrazac najbolje je pojasniti na slijedećim primjerima:

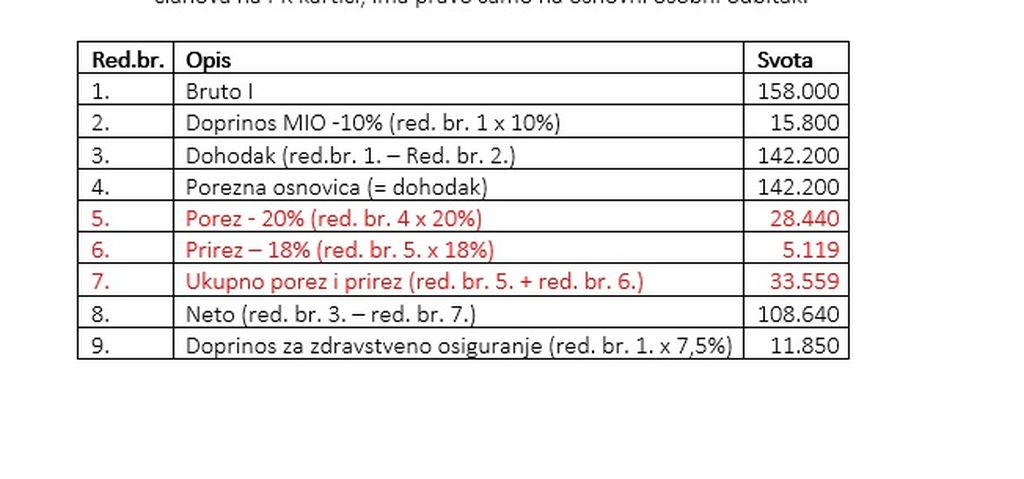

2. Porezni obveznik u tijeku godine primio je slijedeće isplate po osnovi drugog dohotka, a nije imao nikakvog drugog primitka koji čine godišnji dohodak, nema uzdržavanih članova na PK kartici, ima pravo samo na osnovni osobni odbitak.

S obzirom na to da kod isplate drugog dohotka isplatitelj ne može koristiti osobni odbitak, porezni obveznik dobiti će povrat u svoti od 11.328 kn što je upravo porez i prirez obračunat na godišnji osnovni osobni odbitak:

• Porez - 48.000 kn x 20% = 9.600 kn

• Prirez – 9.600 kn x 18% = 1.728 kn

3. Poslodavac je za radnika koji ima 24 godine u toku godine uplatio ukupno 8.900 kn poreza i prireza. Radnik ne treba podnositi prijavu jer porezna uprava raspolaže svim podacima te će se povrat uplatiti izravno radniku na njegov tekući račun.

4. Majka koja je u početku godine radila 2 mjeseca, zatim koristi pravo na rodiljni dopust a poslodavac za istu ne može utvrditi godišnji porez na dohodak jer nije ostvarivala plaću. S obzirom na to da, kao i svi, ima pravo na 12 osobnih odbitaka, a koristila je samo dva, ima pravo na povrat cjelokupne svote poreza i prireza, odnosno 2.266 kn.

5. Osoba koja prima mirovinu i radi na "pola radnog vremena" a nije iskoristila sve osobne odbitke pa s te osnove ostvaruje povrat uplaćenog poreza, a i činjenice da se godišnji porez na dohodak za umirovljenike utvrđuje na način da se godišnji porez umanjuje za 50% razmjernog dijela porezne obveze koja se odnosi na mirovinu.

Dakle, možemo reći da povrat poreza na dohodak ovisi o mnogim čimbenicima a ponajviše o informiranosti poreznih obveznika na to koja su im prava (i obveze!), koliko su predujma poreza platili te kolika je konačna obveza.

Tko mora platiti razliku poreza?

• kada roditelji tijekom godine kao uzdržavano dijete imaju na PK kartici upisano dijete koje u toku godine ima više od 15.000 kn primitaka (isto vrijedi i za uzdržavane članove obitelji)

• kada zbroj poreznih osnovica prelazi svotu od 360.000 kn na godišnjoj razini (primjerice drugi dohodak + dohodak od nesamostalnog rada) pa se razlika oporezuje po stopi od 30%

• umirovljenici koji su raspodijeli osobni odbitak na poslodavca i na HZMO u nekom postotku, a prema izračunu u posebnom postupku ipak nastane razlika za uplatu poreza

U ovom članku sigurno nismo obuhvatili sve kategorije poreznih obveznika koji mogu očekivati pravo na povrat novčanih sredstava (ili obvezu plaćanja poreza) ali smo naveli najčešće slučajeve iz prakse s kojima se susrećemo.

Ne znate koja su vaša prava? Kako ih ostvariti? Država se nije previše potrudila objasniti na što sve imamo pravo, ali mi smo tu da vam pomognemo. Jer ako imaš pravo - ostvari ga.

Svoju priču pošaljite na reporter@novatv.hr.

-

Očevid u tijeku

Očevid u tijekuTeška prometna nesreća na jugu Hrvatske: Sedam osoba ozlijeđeno u sudaru

-

potraga bez rezultata

potraga bez rezultataMajka ubojice malene Danke odbila svjedočiti! Doznaje se što dalje čeka njezina sina i drugog osumnjičenog

-

Pitanje koje visi u zraku

Pitanje koje visi u zrakuSvijet strahuje nakon izraelske najave: Je li moguće da Izrael napadne iranska nuklearna postrojenja?